作成日:2026/6/6

東京都の経営革新計画 申請書・記載例

東京都で承認を勝ち取るための『現場の論理』を反映した記載例です。申請書の作成時に、お手元の参考資料としてご活用ください。

※ご利用について

- 本資料はブラウザ機能で閲覧・印刷が可能です。

- 著作権は[経営革新実務サポート]に帰属します。内容の改変、テキストデータの抽出、無断転載、商用利用は固く禁じます。

- 申請書作成の補助資料としてご利用ください。最新の公募要領は必ず自治体サイトをご確認ください。

目次

1. 最初に

2. ポイント

3. 良くある質問

4. 生成AIの使用に関する注意点

5.(別表1)経営革新計画【2ページ目】の解説

6.当社の現状(既存事業の内容)【3~5ページ目】の解説

7. 新規事業の概要【6ページ目】の解説

8. 新規事業の詳細【7~12ページ】の解説

9. 計画を実施した結果はどのようになるか【13ページ】の解説

10.(別表2)実施計画と実績【14~16ぺージ】の解説

11. (別表3)経営計画及び資金計画【17ページ】の解説

12. (別表3-2)中期経営計画及び資金計画の算出根拠資料の解説

13.(別表4)設備投資計画及び運転資金計画【20ページ目】の解説

1. 最初に

経営革新計画の申請を初めて経験する方にとって、最も難しいのは「どんな内容を、どこにどう書けばいいか」の全体像をつかむことです。このサンプルは、東京都への申請を想定した架空企業の記載例です。様式1から別表4まで一通り埋めた状態で公開していますので、自社の計画を作る際の構成・文体・数値の整合性の取り方などの参考にしてください。

なお、この計画書は、生成AIにたたき台を作ってもらい、それを実務者目線で大きく手修正して作成しておりますが、受付機関で修正は求められるものの、審査会は通る水準になっているかと思います。

2. ポイント

- 「既存保守との違い」を明記

単なる定額保守契約との違いを「修理結果を売る」から「設備稼働率の維持という成果を売る」と表現し、事業モデルの転換として説明しています。審査で最も問われる「何が新しいのか」への回答を、概要・詳細・比較表の三か所で一貫させています。 - 数値に根拠を持たせた

売上計画は「何社×いくら×何か月」という積み上げ形式で記載し、その前提となる60社ヒアリング結果も表で示しています。また技術者3名で30社に対応できるかどうかも稼働時間ベースで計算しており、「本当に実現できるのか」という審査員の疑問に先回りして答えています。 - 外部連携なしにした

連携先企業が登場する計画は「本当に協力してもらえるのか」という実現可能性の疑問が生じやすいです。このサンプルでは既存の技術・ルート・顧客を活用した自社完結型とすることで、実現可能性の説明をシンプルにしています。

3. よくある質問

Q. 事業活動の類型はどれを選べばいいですか?

A. 本サンプルでは「②新たな顧客層に対する既存サービスの提供」と「③商品の新たな生産又は販売方式の導入」が該当します。様式上の番号との対応に注意が必要で、本文中の説明と選択した類型が一致していることを必ず確認してください。ズレていると審査で指摘されます。

Q. 付加価値額の計算が合わない場合はどうすればいいですか?

A. 付加価値額は「営業利益+人件費+減価償却費」で計算します。別表3の合計欄と別表3-2の内訳の足し算が一致しているかを必ず確認してください。一致していないと受付機関から修正指示が来ます。計画書作成の最終段階で全数値を縦横に照合することをお勧めします。

Q. 連携先がいない場合でも申請できますか?

A. できます。連携先は必須ではありません。自社単独で完結する事業であれば「連携先なし」と明記した方が、実現可能性の説明がシンプルになります。無理に連携先を設けると「なぜその会社が協力するのか」という説明が必要になり、かえって説明が複雑になることがあります。

Q. 既存事業の売上が減少する計画でも問題ありませんか?

A. 問題ありません。「既存事業は微減・新規事業で全体を押し上げる」という構成は現実的でよく使われます。ただし既存事業が減少する理由を「(4)既存事業の今後の見通し」で説明しておくことが必要です。

4. 生成AIの使用に関する注意点

本計画書は、生成AIでたたき台を作り、実務者目線で手修正して作成しておりますが、ご留意頂きたい点がございます。

まず、この計画について、当初は東京都の記載要領にある例を採用する予定でしたが、企業規模・新規性・実現可能性のバランスが取れず、テーマ自体を2~3回見直しています。一方で、没になった計画についても、生成AIの力により、表面上はきれいな計画書を作成することができていましたが、実際に審査員に読ませれば一発で差し戻される内容でした。

また、今回は架空の企業の計画のため、ビジネスモデル図などは生成AIを使って作成していますが、下記2点にご留意ください。

➀ 華美な装飾は避ける

生成AIに図を作らせると、絵やアイコンなどを使った過剰にデザインされたものが作成されますが、経営革新計画ではあまり好ましくありません。基本の四角ブロックや矢印のみを使って構成させるよう指示することが必要です。

➁ 生成AIを下書きに、手作業で作成する

基本図形だけによる図を生成AIで作成した場合でも、後から誤りに気づいたり審査員からの指摘を受けて修正することが多いため、生成AIが作成した図(たたき台)をパワーポイントなどで作成し、後からの修正ができるようにすることをお勧めします。(生成AIでは微修正の指示が難しいため、自分で編集できるようにした方が楽になると思います。)

5. (別表1)経営革新計画【2ページ目】の解説

※このページは1枚に収めて下さい。1枚に収まっていないと、受付機関で修正を求められることがあります。

➁実施体制及び連携先

どういった体制で実施するのかは、実現可能性を説明する上で非常に重要となります。

また、他社との連携を組み込むなら、どの程度見込みが立っているかを申請書内で説明する必要があります。

また、自社人員については当然人件費等の計上が必要になります。

➂事業活動の類型

新事業活動の類型は、計画書の中身と直結しています。

選んだ類型と、実際に書いた事業内容を一致させることが必要です。

今回の記載例では以下の2つを選択しています。

2.新役務の開発又は提供

3.商品の新たな生産又は販売の方式の導入

2を選んだ理由:

「延命支援サービス」という新しい役務を提供するため。

これまでの「故障したら修理する」という事後対応型の保守ではなく、「月額定額で設備稼働率を維持管理する」という新しい役務です。

3を選んだ理由:

「月額定額契約」という新たな販売方式を導入するため。従来の「都度請求型」から「定額サブスク型」への転換が

「販売方式の導入」に該当します。

➃経営革新の目標

テーマ名は、審査員が計画書を受け取って最初に目を向ける場所です。

東京都の記載要領では以下の指定がありますのでご注意ください。

・30文字以内を目安に体言止めで記載

・自社名、製品・サービス名は入れない

・客観的な裏付けがない言葉(世界初、日本一など)は入れない

今回の記載例では以下のように記載しています。

「メーカー保守終了NC工作機械向け延命支援サービス事業」(28文字)

⑥経営革新計画の実施にかかる内容

記載要領に合わせて、「1.当社の現状と経営課題」「2.経営革新の具体的内容」に分けて書いてください。

新規事業の欄では、事業コンセプト(「誰に」「何を」「どのように」提供する事業なのか)を記載することが重要です。

⑦経営の向上を程度を示す指標

別表1の⑦欄に記載する数値目標は、以下の要件を満たす必要があります。

【3年計画の場合】

・付加価値額(または一人当たりの付加価値額)の伸び率:9%以上

・給与支給総額の伸び率:4.5%以上

計算式:付加価値額=営業利益+人件費+減価償却費

伸び率の計算:

(計画終了時の数値-現状の数値)÷|現状の数値|×100

記載例の数値目標は以下の通りです。

現状(直近期末):

付加価値額 130,500千円

給与支給総額 114,000千円

計画終了時(3年後):

付加価値額 159,000千円 伸び率21.8%

給与支給総額 138,000千円 伸び率21.1%

いずれも基準(9%・4.5%)を大幅に上回っています。

今回の記載例の別表3を確認すると、

1年後(令和7年3月期)の営業利益が▲1,700千円(赤字)になっています。

これは新規事業の立ち上げ投資(人件費・運転資金等)が先行するためです。

重要なのは、以下の2点が満たされていることです。

・計画終了時(3年後)の付加価値額と給与支給総額が目標伸び率を達成していること

・計画終了時(3年後)の経常利益が黒字であること

目標伸び率は、計画終了時点に達成すべきもので、計画途中の伸び率は問いません。

例えば、1年目に赤字が出ていても、計画終了時に目標を達成していれば問題ありません。

ただし、本文中で、理由の説明を必ず入れてください。

6.当社の現状(既存事業の内容)【3~5ページ目】の解説

「(1)会社概要」ついては特筆すべき点はありませんが、当社の強みは必ず書くようにしてください。また、既存事業もしくは新規事業に資格や許認可が必要な場合も記載は必須です。

「(2)既存事業の内容」については、ビジネスモデル図と説明文をセットで記載すると分かりやすくなります。

2 本計画を作成するに至る「きっかけ」と経緯

「きっかけと経緯」欄は、主に以下の2点を示す場所です。

➀なぜ今この新規事業が必要なのか(経営課題)

➁市場に本当に需要があるのか(市場調査・分析)

「思いつきで始めようとしているのではなく、明確な課題認識と市場の裏付けがある」ことを示します。

今回の記載例の構成

今回の記載例は以下の3段構えになっています。

(1)経営課題

➀ 既存事業への危機感を正直に書く

➁「現状維持では5年・10年先が成り立たなくなる」という具体的な危機感

➂「サポートが切れた設備を誰が見るのか」という現場レベルの課題

(2)市場の外部環境

➀ 中小企業庁白書などを引用した統計的な裏付け

➁「保守空白領域が今後さらに拡大する」という構造的な説明

(3)既存顧客へのヒアリング結果

➀ 60社への調査結果を数値で示す

➁「延命支援サービスに関心あり」18社(30%)という一次情報

ポイント①:経営課題は正直に書く

「業績は安定しているが、将来が不安」という正直な記述が今回の記載例の特徴です。

「売上は横ばいながら安定していたため、現状維持で十分という意識が組織全体に根付いており、事業の将来性を客観的に見直す機会を持ちにくい状況にあった。」

自社の弱点を認めた上で「だからこそ変わる必要がある」という流れは、ストーリーとして筋が通っています。

ポイント②:一次情報と二次情報を使い分ける

市場調査には2種類あります。

一次情報:自社で直接取得した情報【重要】

➀ 「既存顧客60社へのヒアリング結果」がこれに該当

➁「試験導入の意向あり3社」という具体的な数字が根拠になる

二次情報:統計・調査機関のデータ

➀ 「中小企業白書」「経済センサス」がこれに該当

② 市場全体の動向を示すために使う

一次情報だけ、二次情報だけ、という計画より両方を組み合わせた計画の方が説得力が上がります。

(二次情報の方がデータを集めやすいですが、一次情報の方が重要度は高いです。)

7. 新規事業の概要【6ページ目】の解説

ここでは、ビジネスモデル図と文章の両方を作成してください。

新規事業が、「誰に」「何を」「どのように」提供する事業なのかを説明したうえで、新規性(当社既存事業との相違点や、同業他社との差別化ポイントなど)や実現可能性にも触れられるとより良くなります。

新規事業の詳細は次項で説明できますので、ここは1ページ程度にまとめてください。

8. 新規事業の詳細【7~12ページ】

ここが経営革新計画の肝となる部分ですので、できるだけ詳しく記載してください。

一部を除き、書き方に決まったフォーマットはありませんので、今回の記載例に沿ってご説明させていただきます。

(繰り返しになりますが)必ず記載しなくてはならないのが、

➀ 新規性

➁ 実現可能性

➂ 詳細説明(業界未経験者でも読めば理解できるレベル)

になります。

➀新規性は「何が新しいか」を具体的に示す必要がある

「新しいサービスを始めます」だけでは新規性の説明になりません。

審査員が確認するのは以下の2点です。

・既存事業と比較して何が新しいのか

・他社と比較した場合の違いは何か

今回の記載例では「設備延命診断スコア」という独自指標を軸に新規性を説明しています。

設備延命診断スコアとは、5つの計測値をもとに設備の主要ユニットごとに劣化度を数値化し、総合的な残存寿命を可視化するレポートを提供する仕組みです。

・既存事業:修理作業を売る(事後対応・不規則収入)

・新規事業:設備稼働率の維持という成果を売る(予防管理・定額収入)

この違いを「診断スコア」という独自の可視化ツールで具体化することで、「他社では真似できない当社固有のサービス」という新規性を補強しています。

重要なのは、このスコアが「累計1,500台の保守実績から蓄積した部位別劣化傾向データ」を基礎としている点です。

データの蓄積がない新規参入者には再現できないことが、競合との差別化のポイントになります。

➁実現可能性は複数の視点から補強する

(1)事業内容

「診断スコア」の説明では、単に「独自スコアを開発します」という宣言だけでなく、

・何を計測するのか(計測項目)

・どのように算出するのか(計算方法の概要)

・その根拠データは何か(自社の実績・データ)

まで説明して実現可能性を補強しています。

(2)販売可能性

売上高の根拠を、1次情報と2次情報の両面から説明しています。

(3)実施体制

審査員は「この人数で本当にこの事業量をこなせるのか」という視点でのチェックを必ず実施します。

新規事業の売上目標が高くても、それを実行できる人員が確保できていなければ、実現可能性が低い計画と判断されます。

人数を決める際の注意点

・既存業務との兼務がある場合は申請書に明記する (「新規事業だけやる」ではなく、既存業務とのバランスを示す)

・増員計画がある場合は、いつ・何名採用するかを別表3-2の従業員数欄と一致させる

(4)比較表について

以下の2種類の比較表を作成することが求められています。

(昔の申請書では、これらの表の作成は任意でしたが、今の申請書では必須と考えてください。)

①既存事業との比較

②競合他社との比較

これらは「新規性」を視覚的に示すための重要な情報です。

今回の記載例の競合比較表は以下の構成です。

【評価項目】

・サポート終了設備への対応

・代替部品の調達

・サービスの形態

・設備延命診断スコア

・顧客理解の深さ

・価格競争力

「当社が優位な軸」を選んでいる一方で、大手保守業者が「採算が合わないため断る」という事実を正直に記載しています。

「自社が全項目で圧勝」の表は逆効果

よくある失敗が「全項目で当社○、競合×」という比較表です。

審査員から見ると、「そんな完璧な会社がなぜ今までやらなかったのか」「競合の強みを過小評価していないか」という疑問が生じます。

信頼性の高い比較表の作り方:

・競合の強み(価格・認知度・実績等)を正直に認める

・自社が勝てる「狭い領域」を論理的に示す

・「当社が勝てる理由」が一次情報(実績データ)で裏付けられている

評価項目の選び方

比較する項目は「新規事業の新規性と関係のある軸」を選びます。

よくある失敗は、「価格」「品質」「納期」という一般的な軸で比較して、新規事業の本質的な差別化が伝わらないケースです。

(5)資金調達について

資金面での実現可能性の説明も必要です。

既存事業での収益が安定している方が説明はしやすいですが、そうでない場合は特に、資金調達をどのように実現するかを詳しく説明する必要があります。金融機関などに事前に相談に行き、感触を確認しておくことが望ましいです。

(6)事業許認可について

新規事業で必要な許認可がある場合は、取得状況(難しい場合でも、取得に向けた取組状況)の説明は必須です。

この部分の説明が抜けていると確実に差し戻しを受けます。

9. 計画を実施した結果はどのようになるか【13ページ】の解説

この部分の書き方は昔から変わっておらずシンプルです。

記載例通り、当社を含めた関係者のメリットを記載してください。

10. (別表2)実施計画と実績【14~16ぺージ】の解説

ここは、最初の表の書き方に戸惑うことが多いかと思います。

まずは、やらなくてはならない大項目(開発、販路開拓、品質改善など)を決めてから中項目を決める流れで進めると考えやすくなります。

14ページの表で記載した項目の具体的内容については、15~16ページの記載例を参考に、文章で説明を加えてください。

11. (別表3)経営計画及び資金計画【17ページ】の解説

審査員は主に4つのことを中心に確認します。

確認箇所① 付加価値額(給与支給総額)などの目標伸び率

→ 計画終了時÷直近期末の伸び率が基準を満たしているか

確認箇所② 経常利益(計画終了時)

→ 計画終了年度の経常利益が黒字になっているか

注意が必要なケース:

・2年目・3年目も赤字が続く計画 →「本当に事業として成立するのか」という疑問が生じる

・赤字の理由が説明されていない計画 →「なぜ赤字になるのか分からない」という指摘

・既存事業まで赤字になっている計画 → 既存事業の売上根拠が必要

・計画終了年度(最終年度)が赤字の計画 → 承認基準を満たさないため修正が必要

(説明文の例)

「1年後は新規事業立ち上げ投資が先行するため経常利益が赤字となるが、2年後以降は新規事業の契約収入が積み上がることで黒字に転換し、計画終了時(3年後)の経常利益は8,900千円の黒字を見込む」

確認箇所③ 資金調達額の合計 → 設備投資額+運転資金と一致しているか

一致していない場合は受付時点で修正を求められます。

借り入れが必要ない場合でも、自己資金やその他に数字を入力して整合性を取ってください。

➂ 計画書全体で数字の整合性が取れており、不自然な点はないか。

昔と違い、今は別表3(別表3-2)作成用のエクセルファイルが用意されており、かなりの部分で整合性を保てる仕組みになっています。

一方で、整合性が取れているか自分で確認が必要な項目も残っています。

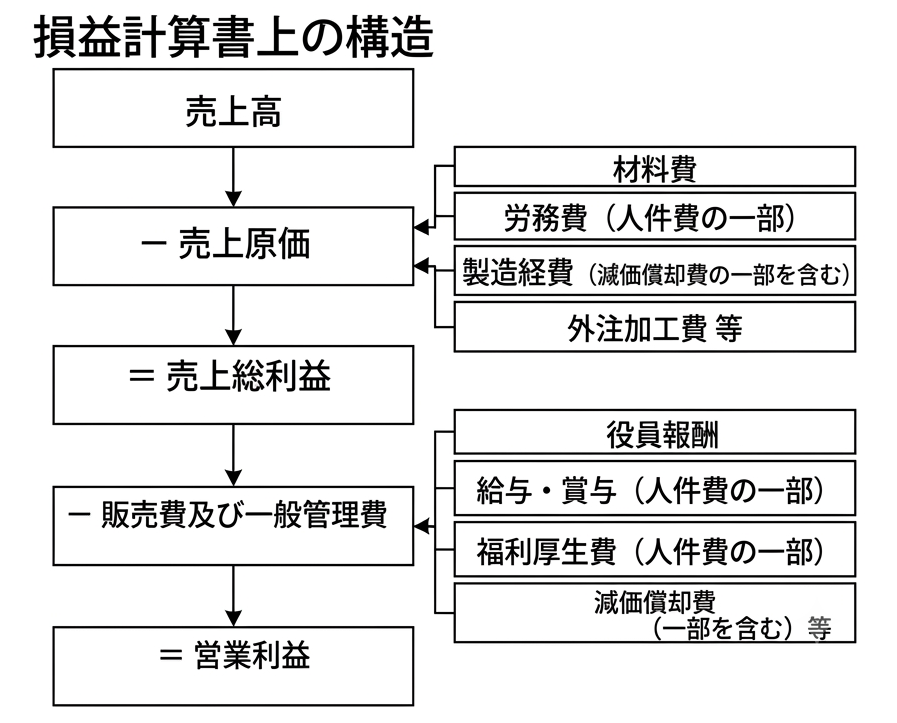

付加価値額とは何か

付加価値額は経営革新計画の最も重要な数値目標です。

計算式:付加価値額=営業利益+人件費+減価償却費

この3つを足した数値が付加価値額です。

売上高でも営業利益でもなく、「その会社が社会に提供した価値の総量」を示す指標です。

なぜ売上高ではなく付加価値額を使うのか

売上高だけを増やす計画は、仕入・外注を増やせば簡単に数字を大きくできます。

しかし、付加価値額は、売上から仕入・外注費等を引いた後の「自社が生み出した価値」だけを測るため、

単純な売上拡大だけでは増やしにくいです。

経営革新計画が付加価値額を目標指標とする理由は、「本当に会社の力が上がったかどうか」を測るためです。

【重要】人件費と減価償却費は別表3の他の行に「含まれている」

先に簡単な例としてお示ししましたが、ここが最も理解しにくいポイントです。

別表3を見ると、人件費(⑧)と減価償却費(⑪)は独立した行として記載されています。

しかし実際の損益計算書では、人件費と減価償却費は「売上原価(②)」または「販売費及び一般管理費(④)」の中に含まれています。

別表3では計算の便宜上、②や④の中に含まれている人件費と減価償却費を⑧と⑪として別掲しているだけです。

大小関係の矛盾が起きやすいポイント

この構造を理解していないと、以下のような「大小関係の矛盾」が生じます。

(例1)人件費の矛盾

良くあるのが、人件費を売上原価や販管費に加えていないパターンです。人件費は付加価値額に加算されるので計上すべきですが、例えば製造担当は売上原価、営業担当は販売費および一般管理費に人件費を加えないと、数字の大小関係に大きな矛盾が発生します。人件費は、売上原価や販管費の一要素であり、これらの合計を超えることはありません。

具体的には、

売上原価+販売費及び一般管理費 < 人件費 となることはありません。

(例2)減価償却費の矛盾

やはり一番多いのが、人件費同様、売上原価等に加えていないパターンです。さらに、減価償却は設備投資がないと発生しませんので、特に新規事業で計上する際は矛盾が発生しないようご注意ください。

整合性チェックの方法まとめ

Step1 大小関係を確認する(同一年度内)

⑧人件費 ≦ ②売上原価 + ④販売費及び一般管理費

→ 人件費は売上原価と販管費の中に含まれているため

合計を超えることはない

⑪減価償却費 ≦ ②売上原価 + ④販売費及び一般管理費

→ 減価償却費も同様

⑦給与支給総額 ≦ ⑧人件費

→ 給与支給総額は人件費の一部(福利厚生費・退職金等を除く)

必ず人件費以下になる

Step2 横の整合性を確認する(年度をまたいで)

・設備投資額(⑨)を計上した年度の翌年度以降に減価償却費(⑪)が増加しているか

→ 設備を買ったのに減価償却費が増えない計画は矛盾

・従業員数(⑬)が増加する年度に給与支給総額(⑦)・人件費(⑧)が増加しているか

→ 採用したのに人件費が変わらない計画は矛盾

・新規事業の売上(⑩運転資金の投入)が翌年度以降の売上増加につながっているか

→ 運転資金を投じたのに売上が伸びない計画は説明が必要

(例3)人件費と給与支給総額の違い

ここも間違いが多い箇所です。

給与支給総額(⑦):

給与+賃金+賞与+各種手当

→ 現金で支払った給与の合計

→ 社会保険料の会社負担分・退職金・福利厚生費は含まない

人件費(⑧):

製造原価に含まれる労務費(福利厚生費・退職金等を含む)

+販売費及び一般管理費に含まれる役員報酬・給与等・

福利厚生費・退職金等

→ 給与支給総額より広い概念

→ 社会保険料の会社負担分・退職金等も含む

大小関係:⑦給与支給総額 ≦ ⑧人件費

※付加価値額の計算に使うのは「人件費(⑧)」で、「給与支給総額(⑦)」ではない点に注意

12. (別表3-2)中期経営計画及び資金計画の算出根拠資料【18~19ページ】の解説

(1)18ページの表について

別表3-2は別表3の「根拠資料」となります。

別表3が財務の目標値を示すのに対し、別表3-2はその目標値がどこから来るのかを説明する根拠資料です。

特に注意すべき点は、数字の整合性になります。

別表3-2に記載するのは主に2点

① 既存事業と新規事業を分けた損益の内訳

→「新規事業がどれだけ売上・利益に貢献するか」が分かる

② 新規事業の売上高計画の積み上げ根拠

→「なぜその売上数字になるのか」の根拠を示す

なぜ分けて書く必要があるのか

既存事業と新規事業を合算した数値だけでは、審査員は「新規事業が本当に付加価値額の向上に貢献しているのか」が分かりません。分けて書くことで、既存事業と新規事業それぞれの動きが透明になります。

縦の整合性(同年度の中での確認)

別表3の解説とほぼ同じ内容ですが、改めて記載します。

確認① 既存+新規の合計が別表3の数値と一致しているか

→ 合計が一致しない場合は別表3か別表3-2のどちらかに入力ミスがあります。

ただし、ここはExcelの作成様式でチェックできますので、昔よりはミスに気づきやすい仕組みとなっています。

確認② 大小関係の矛盾がないか

ここは別表3と同じです。

Excelの様式ではチェックしきれない部分があるため、ご注意ください。

人件費と減価償却費は、売上原価(②)または販管費(④)の中に含まれています。

そのため、既存事業と新規事業のそれぞれで以下の関係が成立していなければなりません。

⑧人件費 ≦ ②売上原価 + ④販管費

⑪減価償却費 ≦ ②売上原価+ ④販管費

→ この関係が崩れている場合、費用の内訳配分に誤りがある

横の整合性(年度をまたいだ確認)

確認③ 設備投資と減価償却費の関係

設備投資額(⑨)を計上した結果、減価償却費(⑪)が増加しているか。

今回の記載例:

1年後 設備投資1,500千円 → 1年後から減価償却費が2,000→2,300千円に増加(1年後に新規事業分300千円の減価償却費が発生)

→ 設備を買ったのに減価償却費が増えない計画は 「いつから減価償却が始まるのか」という疑問が生じます

確認④ 採用計画と人件費の関係

従業員数(⑬)が増加する年度に給与支給総額(⑦)・人件費(⑧)が増加しているか。

→ 採用したのに人件費が変わらない計画は、審査員から矛盾を指摘されます。

(2)19ページ目の売上高計画の内訳について

最も指摘が多いのは「売上計画の根拠が弱い」です。

今回の記載例から一部抜粋します。

【延命支援定額契約(月額契約収入)】

1年後 @100,000円×3社×6か月平均=1,800千円

2年後 @100,000円×15社×12か月=18,000千円

3年後 @100,000円×30社×12か月=36,000千円

ここで指摘を受けやすいのは、販売単価の根拠と販売数量の根拠ですが、特に販売数量の根拠が一次情報に基づいていることが重要です。別表3-2だけでなく、別表1-2「新規事業の詳細」などでも詳しく説明しておくべきです。

【記載例での書き方】

1年目3社の根拠→「ヒアリングで試験導入の意向あり3社を確認済み」

2年目15社の根拠→「導入を具体的に検討8社(ヒアリング結果)」+「既存顧客へのデモ活動による追加獲得」

新規事業の売上計画の考え方

➀単価を決める

・競合他社の価格との比較

・顧客が現状支払っているコストとの比較

・自社のコスト構造(粗利率の目標)

→上記 3つの観点を軸に設定する

➁販売数量を決める

既存顧客への一次情報(ヒアリング・意向確認)などから「確度の高い数字」を設定する

➂計算式を明示して別表3・3-2と整合させる

・単価×数量×月数(または年数)の計算式を明記する

・算出した売上数値が別表3・3-2の売上高と一致しているかを必ず確認する

【補足】従業員数と人件費について

計画書を作成する際、以下の疑問が生じることがあります。

「別表1の従業員数は20名と書いたのに、別表3の⑬従業員数は20.0と書いてある。同じ20名なのになぜ小数点があるのか?」

これは別表3の従業員数が「実人数」ではなく「正社員換算人数(フルタイム換算)」で計算するためです。

このため、例えば、新規事業と既存事業を同じ業務量で兼務している人が1名いた場合、別表3では、新規事業に0.5名、既存事業に0.5名で計上します。

また、従業員数と人件費は必ず連動します。

例えば、1人当たり人件費(人件費÷従業員数)が常に適正値であることが必要です。

13.(別表4)設備投資計画及び運転資金計画【20ページ目】の解説

設備投資計画で審査員が確認すること

別表4の設備投資計画欄では、主に以下の2点が確認されます。

①この設備投資が新規事業に必要なものであるか(既存事業分は含みません)

②金額の根拠(見積書など)があるか

運転資金計画で審査員が確認すること

先にも記載した通り、ここでいう運転資金は、増加運転資金のことであり、事業に必要な資金の全額ではありません。詳細は下記記事をご参照ください。